SBI経済圏は他の経済圏と比べて何がいいのか?

どの経済圏がいいのか検討中の方は気になるところだと思います。

僕は2023年10月から三井住友カードゴールドNL2枚持ちで、SBI経済圏を利用中です。

半年利用して感じたメリットとデメリットなどリアルな感想をまとめました。

- メリットとデメリット

- 半年利用したリアルな感想

- SBI経済圏の始め方

SBI経済圏は複雑といわれますが、最後まで読んでもらうとSBI経済圏についてもっと理解できます。

SBI経済圏を利用するメリット

SBI経済圏で利用できるサービスをまとめると、Vポイントを効率良く貯めることが出来ます。

Vポイントは2024年4月22日にTポイントと統合することで、今後利用できるサービスも広がることが期待できる注目のポイントです。

クレカ積立の還元率が最大5%ポイント還元

クレジットカードによって還元率が違います。

■2024年10月買付分まで

| 区分 | 還元率 | 最大ポイント付与 |

|---|---|---|

| プラチナ | 5.0% | 30,000 |

| ゴールド | 1.0% | 6,000 |

| 一般 | 0.5% | 3,000 |

月間クレカ積立可能金額が、5万円から10万円に増えたことで、還元率も変更になります。

複雑ですが、クレジットカードの年間利用額で選んだらOKです。

■2024年11月買付分以降

| 区分 | 還元率 | 最大ポイント付与 |

|---|---|---|

| プラチナ | 3.0% | 36,000 |

| 2.0% | 24,000 | |

| 1.0% | 12,000 | |

| ゴールド | 1.0% | 12,000 |

| 0.75% | 9,000 | |

| 0.5% | 6,000 | |

| 一般 | 0.5% | 6,000 |

| 0.0% | 0 |

プラチナプリファードは、2024年11月買付分以降から5%→3%に改悪になり、年間費33,000円かかることも考えると必要なさそうです。

対象店舗でスマホタッチ決済すると7%ポイント還元

1万円利用した場合700ポイントです。

対象のコンビニや飲食店を利用する人には良いサービスになります。

■対象の店舗

- セブン-イレブン

- ミニストップ

- ローソン

- マクドナルド

- モスバーガー

- サイゼリヤ

- ガスト

- バーミヤン

- すき家

- はま寿司

- かっぱ寿司

など他にも対象店舗は多くあります。

コンビニはそもそも高いので、ポイント獲得しても節約とは逆効果では?

という考えもありそうですが、、、

積極的に飲食店やコンビニで買い物するというより、支払いはスマホタッチ決済できるときは利用するくらいでいいと思います。

年間100円以上利用で1万ポイント

三井住友カードゴールドNL、プラチナプリファードの場合のみです。

| 利用金額 | ゴールド | プラチナ |

|---|---|---|

| 100万円 | 1万ポイント | 1万ポイント |

| 200万円 | - | 2万ポイント |

| 300万円 | - | 3万ポイント |

| 400万円 | - | 4万ポイント |

プラチナプリファードは100万円の利用で1万ポイントもらえて、最大4万ポイントです。

2枚持ちなら2枚分のポイントがもらえるのも良いですね(^-^)

ゴールドNLを2枚、それぞれ年間100万円以上利用していた場合、1万ポイント×2枚分=2万ポイント入ってきます。

ゴールドNLは年会費5,500円(税込)かかりますが、100万円以上利用すると翌年から年会費が永年無料になります。

住信SBIネット銀行がお得で使いやすい

過去にいろいろネット銀行は利用してきましたが、圧倒的に一番使いやすいです。

- 目的別口座無料で10個

- 手数料無料回数が多い

- スマホでATM引き出し可能

- 他銀行から無料で引き出し

- SBI証券と連携するとお金の移動が楽

など銀行は住信SBIネット銀行1つで十分なくらいです。

SIB経済圏では「三井住友銀行」「SBI新生銀行」が候補としてありますが、使いやすさを考えたら住信SBIネット銀行一択です。

新規入会特典でVポイント大量ゲット!

クレジットカード作ると最大18,000ポイント

SBI証券を開設すると最大15,100ポイント

最大で合計33,100ポイント

ですが最大で獲得できるポイントなので、プラチナプリファードを作り、クレカ積立を○○円以上など条件が厳しいです。

これから始めるなら、三井住友カードゴールドNLで、最大9,000ポイントをとりにいくのが現実的だと思います。

SBI経済圏のデメリットとは?

良いところだけではなく、デメリットも紹介します。

デメリットも理解していた方が、他の経済圏と併用するときに良いところ取りができます。

クレジットカード利用のポイント付与率が0.5%

1万円の買い物で、50ポイント

クレジットカードにおいて、一番重要な基本のポイント還元率が0.5%で、楽天カードの1%と比べたら半分です。

毎月の獲得ポイントはあまり期待できません。

なので三井住友カードゴールドNLの年間100円以上利用で、1万ポイントは取っておきたいです。

100万円で1万ポイントは、還元率1%なので基本還元率0.5%と合わせて1.5%にはなります。

経済圏の規模が小さい

利用できるサービスが少ない

以前は楽天経済圏メインで利用していたのですが、生活のほとんどを楽天でまとめていました。

- 楽天カード

- 楽天Pay

- 楽天銀行

- 楽天証券

- 楽天でんき、ガス

- 楽天市場

- 楽天トラベル

まとめることによって、楽天ポイントを効率良く貯めることができます。

SBI経済圏の場合クレジットカード、銀行口座、証券口座のみです。

これだと楽天の方が良くない?

って思うかもしれませんが、楽天経済圏にもデメリットはあり、現在2つの経済圏を併用しています。

詳しくはこちらの記事でまとめています。

何が良くてSBI経済圏を利用しているのか?【半年使ってみた感想】

ポイントは全て新NISAで投資信託を購入したい!

クレカ積立の還元率が1%と高く、新NISA口座もSBI証券にしているっていうのが大きい理由です。

期待していたよりポイントは貯まらない

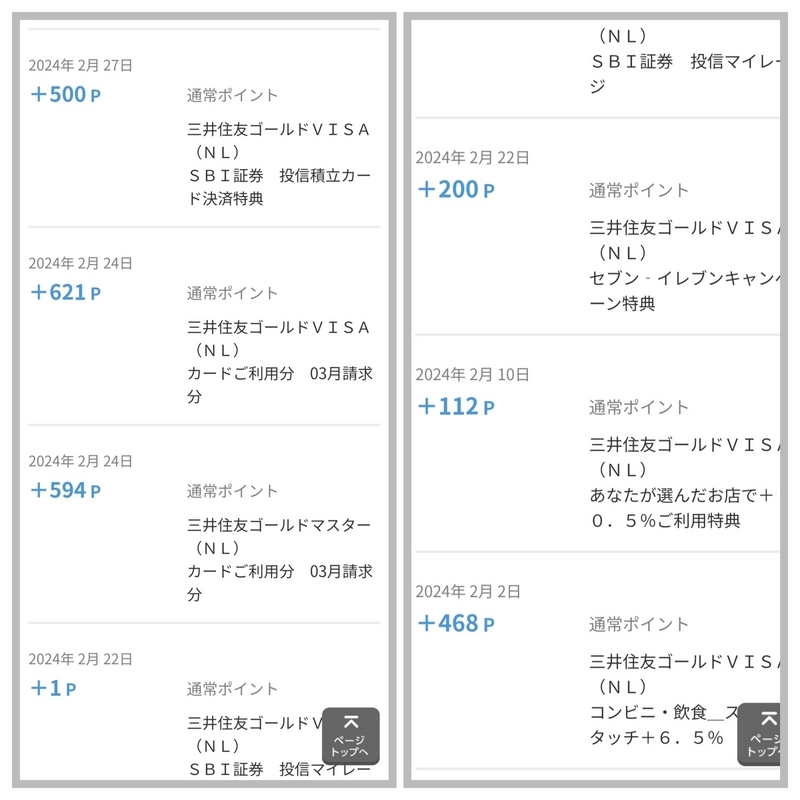

先月の獲得ポイントは、2496ポイントです。

年間ポイント2枚分、2万ポイント入ることを考えても年間5万ポイントくらい、、、

多くはないと思います。

ポイント還元率では楽天経済圏には敵いません。

他の経済圏、サービスと併用しやすい

クレジットカード、銀行、証券口座だけ固定であとは自由!

1つの経済圏でまとめるとポイントは貯まりやすいですが、それが正解ではないときもあります。

スマホは格安SIMでもいいし、ネットショッピングや電力会社、ふるさと納税なども自由に選べます。

ポイントアップのために経済圏のサービスを利用する必要がないので、他の経済圏よりも自由で使いやすいです。

SBI経済圏の始め方

SBI経済圏では下記の3つが必要です。

- クレカ:三井住友カードNL

- 銀行口座:住友SBIネット銀行

- 証券口座:SBI証券

この3つがあれば他は自由です。

実際スマホのキャリアはドコモを利用中です。

まずはクレジットカードから作りましょう。

クレジットカードは三井住友カードNLがオススメ

選択肢として2種類ありますが、三井住友カードNLの方が使いやすいです。

- 三井住友カードNL

- Oliveフレキシブルペイ

年間100万円以上利用する方は、三井住友カードゴールドNL がオススメです。

Oliveフレキシブルペイの方がポイントは貯まりやすいですが、デメリットも多くあります。

詳しくは下記の記事でまとめています。

まとめ:SBI経済圏はシンプルで使いやすい

■メリット

- クレカ積立最大5%ポイント還元

- 対象店舗でスマホタッチ決済すると7%ポイント還元

- 年間100円以上利用で1万ポイント

- 住信SBIネット銀行がお得で使いやすい

- 新規入会特典でVポイント大量ゲット

■デメリット

- クレジットカード利用のポイント付与率が0.5%

- 経済圏の規模が小さい

経済圏選びはポイント還元率も重要ですが、改悪することもありますので常に一番良い選択をするのは難しいです。

使いやすさという面では他の経済圏よりも、SBI経済圏が良いと思います。